イベントトップ

ログイン

イベントトップに戻る

インタビュー要旨

【Q1:現在のお仕事内容をお聞かせください】

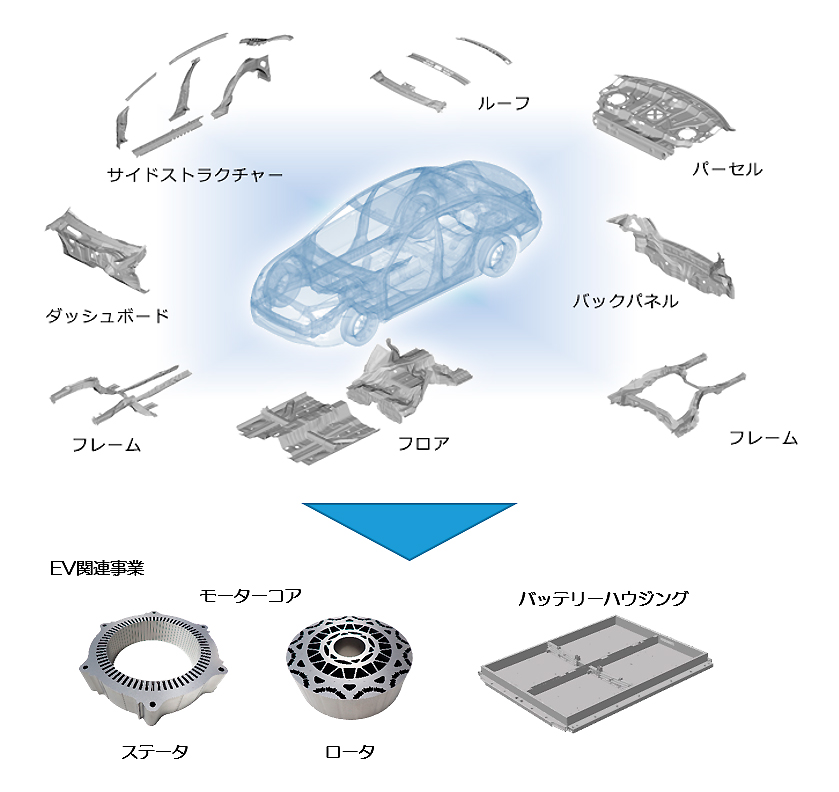

株式会社ジーテクトという、自動車の車体部品を製造する部品サプライヤーの事業管理本部長を務めております。

当社の仕事は、鋼鈑をプレス加工して、溶接で組み立て、数十のコンポーネントとして、完成車メーカーにJust in timeで納品しています。生産工程はメーカーの製造ラインと同期しており、材料在庫は半日程度しか持ちません。製造会社はQCD(品質・コスト・納期)管理を徹底しています。現在は自動車のEV化に対し、バッテリーケースやモーターコアなどのEV関連事業に進出しています。私自身の仕事の領域は、決算財務・コンプライアンス・人事総務・システムの一部といった、ヒト・モノ・カネのうちのお金と人のところで、主には財務・広報・IR活動、人材開発に目配りをしています。

【Q2:これまでの吉沢さんのキャリアの変遷をお聞かせください】

外債市場でのプライマリー業務

大学では民事法を学んだあと1981年銀行に就職して26年間、そのほとんどを証券業務に従事しました。私自身は、実は銀行での融資営業の経験はありません。1980年代当時は日本の金融機関が外債のリーグテーブルで、証券会社と主幹事を争っていた華やかな時代でした。私も発行体となる顧客企業への営業支援や目論見書作成、調印式準備といった駆け出しの仕事を日本とスイスで経験しました。

ブラックマンデーは直感で前兆を感じ取った

帰国後は本店の資金部で主に米国株のトレーディングをしていた時、ブラックマンデーを経験しました。その時感じたことは、証券市場で生き残る上で大事なのは、直感だということ。暴落の直前にWall Streetで研修していた時に、市場が規律を失うような雰囲気・行動を感じました。危機の前には、市場のちょっとした変化が前兆として必ずあり、それをどう感じ取れるかだと思います。その後ドイツ・ロンドンでの証券現法勤務を経て、帰国後は生保会社との合弁運用会社でリレーションシップマネージャーとなり、年金基金や中東の顧客資産を担当しました。銀行最後の仕事となった証券決済業務では、海外投資家による日本国債の円滑な取引のため、当時の大蔵省・日銀に働きかけ、ユーロクリア決済の門戸を開きました。

現在の事業会社へ

50歳になって、銀行での自身のキャリアの可能性に限界を感じたこともあり、事業会社に斡旋転籍しました。ジャスダック上場の菊池プレス工業、現在のジーテクトの前身です。リーマンショックが起こる直前で、その時も直感で何がしかの不穏さは感じており、キャリアの転機でもありました。

当社は、ものづくりに関しては高い評価があるのですが、証券市場ではいわばプロ好みの会社でした。入社後、雑巾がけから始める覚悟でしたが、まずは遅れていたJ-SOXの内部統制の整備に迫られました。生産現場や開発・技術・購買の人達に、ヒアリングをしながら文書化を進めたので、事業全体を理解する良い機会だったと思います。

インドに工場を新設した直後、リーマンショックが実体経済に波及して、実際の生産は進出計画の2割まで落ち込んでしまいました。その立て直しを財務面から支えるべく、1年間インドと日本とを往復する日々が続きました。

私は製造には関わりませんが、管理側から実際に工場をくまなく歩いて、自分が作った事業計画と実績の違いの原因を探っていきました。例えば資金がショートしそうな場合、工場に行くと計画外在庫が多い。原因は途上国の不安定な物流を理由に、過剰に納品された原材料を、現場がやむなく検収していました。さまざまな予想と実績の差異を現場に聞きながら、丹念に調べていくうちに、会社の競争力や収益の源泉は、どこにあるのかということを、机上でなく現場で強く意識するようになりました。

売上高は管理の力の及ぶ範囲ではないので、どうやって労務費、操業費、設備費を抑えて、販管費をコントロールし、営業利益を残すかです。そのためのプロセスを現場に落とし込むにはどうしたらいいかを、自分で工場を回りながら考え、現場にそして本社に説明しました。

2011年に菊池プレス工業は、高尾金属工業と合併します。事業管理本部の私の仕事は、合併比率の算出、開示資料や契約書作成、日米中の独占禁止法の合併認可がありましたが、特に中国は、制度導入初期で当局への事業説明が難航し、合併日直前に認可がでるまで、肝を冷やした1年でした。

PMIに苦心

合併相手の高尾金属工業は非上場会社で、上場会社の菊地プレス工業と対等合併しました。そのため両社の組織形態や社内規定、社員の考え方にかなりの隔たりがあり、PMI(Post-Merger Integration)は事業管理の大きな課題でした。そこで、目標として東証上場変更を掲げました。主幹事証券との準備作業や東証審査は、トップ以下社員の行動や考え方、コンプライアンス意識を、上場企業のそれに収斂させるには、良い機会となりました。東証上場を錦の御旗として利用することになりました。CMAとして証券市場の仕組みの理解はありますので、株式流動性のハードルをクリアするための公募増資の必要性など、社内の説得にも力が入りました。

IR活動の本格化

合併により事業規模が倍になったことで、当社も機関投資家の目にも留まるようになってくると、IR活動をいかに行うか、公募増資を控え、次の課題となってきました。機関投資家向けだけではなく、個人投資家向け説明会もあり、相手に沿った目線で当社のわかりにくいビジネスを、どうやって魅力的に伝えるかに苦心しました。

市場のプロとのディカッションと社内での意識付け

プロであるアナリストやファンドマネージャーとの面談で大事なことは、相手の言うことを同じ土俵で理解し、相手にストレスを感じさせないように語ることです。自社・業界・競合他社の分析を行った上で、競争力の源泉をつかみ、相手の理解が進むように説明することが必要で、これは得意先に自社の商品説明をする時のロジックとは異なります。 また、市場で重視されるROEや資本コストなどの指標を、決算集計や利益に偏りがちな社内で根付かせ、またそれを対外的にどう説明するかも大事なところであり、こうしたことでもCMAで得た知見は役立っています。

格付けの取得

私にはもうひとつの目標があり、それは格付けを取得して社債を発行することでした。当社は景気敏感セクターに属し、景気変動の波に晒されやすい一方で、巨額の設備投資は回収の足が長い特徴があります。環境の激変に備え、資金調達手段を広げるべく、投資適格のシングルAを取得しました。一旦トリプルBで格付けされてしまうと、シングルAへの格上げは難しいため、格付け会社の考え方を入念に理解した上で、満を持して審査を依頼し、無事A-を取得できました。格付け維持によって、経営陣としては、野心的な成長投資と財務規律とのバランスを意識せざるを得ません。デッドサイドを含めたCMAの知識が役に立ちました。

【Q3:CMAとしての強み/弱みは】

突き放した客観的なものの見方

強みは、CMAの知見から外部のプロフェッショナルたちと同様に、自社を客観的に見ることができることでしょう。突き放して見ることで、内部からは見えにくいところも見えてくるのが強みかと思います。

評論家然から脱け出すには得

しかしそれは裏を返せば、いわゆる評論家然となり、こうあるべき論を展開しがちで、外部コンサルタントの物言いから抜け出せない場合もあるかもしれません。こうしたことを回避するためには、自分も事業会社の一員である、という立ち位置を意識し、机上でなく、実地で現場を回り、現場の方々に対するリスペクトを持って現場を理解する、そして、分析の結果を受け、5年後10年後の具体的なビジョンを持って、どうしていくかを語ることに尽きるかと思っています。

【Q4:みなさんへのメッセージ】

好奇心と胆力

若い人たちにまずは勧めたい勉強する分野としては、最低限、英語と財務会計です。いずれもグローバルなコミュニケーションツールだからです。成功の秘訣としては、あらゆる事象に好奇心をもって、かつ冷静に客観的な分析を積みあげる。危機に際しては、冷静に分析・対処する胆力を養うこと。これらを支える熱意の源泉は、私の場合は仕事に対する確固たるプライドです。その上でCMAの知識はターボチャージャ―ともなり得、ビジネスに使える土台の知識になるかと思います。当社も財務人財育成の観点から、部下にはCMA取得を奨励しており、既に1名がCMA資格を取得済で、将来のCFO候補のひとりです。

事業会社で企業価値の向上を実現させる

ずっと金融業界でキャリアを積み重ねる方法もありますが、私のように事業会社においてCMAの知見を活かせる場所もかなりあるかと思います。特に中堅企業では希少性の観点からもお勧めします。もちろんそうした企業は独特の社風もあり、馴染めるまで難しい場合もありますが・・。オーナーや経営陣との良い関係を維持することが肝要です。頑張って挑戦してください。アナリストは外部から様々な提言を企業に対して行いますが、肝心の企業自身が実行するか否かまでの関与はありません。それに対し、事業会社内部に自身がいれば、自社の企業価値をどうやって高めるか、あるいは市場の評価をどう高めるかはまさに自分の問題で、しかもそれを実現できる立場につながります。そうした面白さは、コンサルタントやアナリストにはない魅力かと思います。

若いCMAをサポートしていきたい

CMAで培った知識の土台に、歴史や哲学、その他様々分野の知識も身に付けていただき、「強気相場は悲観の中で生まれ、懐疑の中で育ち・・・」といったような素晴らしい格言が、今後の若いCMAの方々からも生まれてくることを期待しています。自分も何らかの形で、若いひとをサポートができればと思っております。